- Patrycja Mizera

Istnieje wysokie prawdopodobieństwo, że mała bateria w twoim smartfonie zawiera lit z chilijskich złóż, indonezyjski nikiel, a także kobalt wydobywany w kongijskich kopalniach kontrolowanych przez Chińczyków i zatrudniających do pracy miejscowe dzieci. Minerały krytyczne i metale ziem rzadkich stały się dziś centralnym punktem geopolitycznej rywalizacji mocarstw. Bo kto kontroluje minerały krytyczne, ten kontroluje przyszłość.

„Nie da się produkować czystej energii bez [brudnego] przemysłu wydobywczego" – te słowa dyrektora Advanced Magnet Lab doskonale oddają paradoks naszych czasów. Z jednej strony mówimy o dekarbonizacji i zielonej transformacji, z drugiej – potrzebujemy do tego bezprecedensowej eksploatacji zasobów naturalnych. Jeden samochód elektryczny wymaga sześciokrotnie więcej minerałów niż spalinowy, a farma wiatrowa dziewięciokrotnie więcej niż elektrownia gazowa.

W ciągu zaledwie dwóch lat, między 2021 a 2023 rokiem, ceny węglanu litu, – kluczowego pierwiastka dla rewolucji elektrycznej – wzrosły o ponad 400%, by następnie spaść o 80%. Ta gwałtowna zmiana nie tylko wstrząsnęła rynkiem motoryzacyjnym, ale także zasygnalizowała początek nowej ery geopolitycznej rywalizacji o surowce. Na mapie świata pojawiły się nowe punkty przewagi: „trójkąt litowy" w Ameryce Południowej, kopalnie kobaltu w sercu Afryki, czy indonezyjskie złoża niklu. Bez tych surowców nie ma nowoczesnych smartfonów ani samochodów elektrycznych.

Jesteśmy świadkami fundamentalnej zmiany – to już nie tylko ropa i gaz, ale także metale stają się „paliwem" XXI wieku. Kontrola nad wydobyciem, przetwarzaniem i dystrybucją minerałów krytycznych wyznacza dzisiaj nowe linie frontu w globalnej rywalizacji o dominację. A w tej bitwie jest jeden wyraźny lider – Chiny, które kontrolują dziś 70% światowej produkcji metali ziem rzadkich i ponad połowę mocy przetwórczych dla litu, niklu i kobaltu.

Jak doszło do tego, że komunistyczny gigant zmonopolizował rynek surowców przyszłości? Jak Zachód próbuje odwrócić tę sytuację? I co to wszystko oznacza dla zielonej transformacji, w którą zaangażowała się Europa?

Czym są minerały krytyczne i pierwiastki ziem rzadkich?

“Minerały krytyczne” i “metale ziem rzadkich” to terminy, które w ostatnich latach dominują w nagłówkach prasowych. Nikt nie ma dziś wątpliwości jak ważny element światowej rywalizacji o wpływy stanowią ów surowce. Ale o czym właściwie mówimy? Dlaczego minerały krytyczne i metale ziem rzadkich są tak ważne?

Zacznijmy od definicji. Według amerykańskiej ustawy o energii z 2020 roku, minerały krytyczne to surowce o kluczowym znaczeniu dla gospodarki i bezpieczeństwa narodowego Stanów Zjednoczonych. Aby minerał można było uznać za krytyczny, wymagane jest, aby spełniał 3 kluczowe warunki

- Po pierwsze musi być „niezbędny dla bezpieczeństwa gospodarczego i narodowego Stanów Zjednoczonych”

- Po drugie musi „pełnić istotną funkcję w procesie wytwarzania produktu, którego brak miałby poważne konsekwencje dla bezpieczeństwa gospodarczego lub narodowego USA”

- I po trzecie łańcuch dostaw takiego minerału jest „podatny na zakłócenia’’

Z tego powodu do minerałów krytycznych zalicza się m.in. lit, kobalt, platynę, grafit, tytan oraz metale ziem rzadkich. Co ważne, do tej grupy nie należą paliwa kopalne czy uran. Amerykańska Służba Geologiczna (United States Geological Survey: USGS) prowadzi listę tych kluczowych minerałów, która obecnie obejmuje 50 pozycji i jest aktualizowana co trzy lata. Za każdym razem uwzględnia się ich znaczenie w różnych sektorach gospodarki – ostatnio taką listę opublikowano w 2022 roku.

Już w XX wieku Amerykanie dostrzegli rosnące znaczenie zasobów mineralnych w globalizującym się świecie i zaczęli kłaść nacisk na ich analizę. Wybuch II wojny światowej i związane z nim problemy z dostawami surowców skłoniły Kongres do uchwalenia „Strategic and Critical Materials Stock Piling Act”. Ustawa ta miała na celu zabezpieczenie krytycznych materiałów niezbędnych dla obrony narodowej. Niemniej, rozwój technologii i zmieniające się potrzeby przemysłu, zwłaszcza w sektorach obronności, zaawansowanych technologii konsumenckich i energetyki sprawiły, że współcześnie obserwujemy ożywienie zainteresowania minerałami, bez których udział w wielkiej grze mocarstw nie byłby możliwy.

[Źródło: https://www.gao.gov/assets/emd-78-82.pdf]

[Źródło: https://www.gao.gov/assets/emd-78-82.pdf]

REE

Jak wcześniej wspomniano w skład minerałów krytycznych wchodzą pierwiastki ziem rzadkich (Rare Earth Elements: REE) - inna grupa zasobów, która zyskała rozgłos w ostatnich latach. Jest to grupa 17 metali, w skład której wchodzą dwa skandowce, skand i itr, oraz wszystkie lantanowce - lantan, cer, prazeodym, neodym, promet, samar, europ, gadolin, terb, dysproz, holm, erb, tul, iterb i lutet. W istocie są to metale, które współwystępują w minerałach i mają podobne właściwości chemiczne. A te są unikalne, co sprawia, że pierwiastki te znajdują zastosowanie w produkcji m.in. magnesów, wyświetlaczy, baterii i katalizatorów.

Nazwa ,,ziemie rzadkie’’ ma swoje korzenie w XVIII wieku, kiedy to chemicy nazywali "ziemiami" trudne do rozpuszczenia i przetopienia tlenki. W rzeczywistości były to tlenki metali, które dziś znamy jako pierwiastki ziem rzadkich. W tamtych czasach jednak te metale były nieznane, stąd określenie "ziemie", czyli stałe, ciężkie i oporne na przetwarzanie. Nazwa – choć dla większości enigmatyczna - przetrwała do dziś.

Co ciekawe, wiele z tych pierwiastków wcale nie jest tak rzadkich, jeśli chodzi o ich występowanie w skorupie ziemskiej – średnie stężenie wynosi 150-200 ppm, co jest wyższe niż stężenie miedzi czy cynku. Problem polega na tym, że są one bardzo rozproszone i niełatwo znaleźć ich koncentrację na tyle dużą, żeby wydobycie było uzasadnione z ekonomicznego punktu widzenia. Ale to właśnie to rozproszenie sprawia, że postrzegamy je jako rzadkie. Światowe zasoby REE szacuje się na około 120 milionów ton, z czego największe złoża, liczące 44 miliony ton, znajdują się w Chinach.

Wydobycie metali ziem rzadkich wiąże się z poważnymi problemami ekologicznymi. Procesy wydobywcze uwalniają szkodliwe radionuklidy, takie jak tor i uran, które są zagrożeniem dla zdrowia ludzi i środowiska. Kopalnie emitują pyły i metale ciężkie, które zanieczyszczają powietrze oraz glebę. Powstają również hałdy odpadów stałych, które stanowią długotrwałe źródło zanieczyszczeń. Wydobycie i przetwarzanie REE są bardzo energochłonne, co przyczynia się do…. globalnego ocieplenia. Co więcej, otwieranie nowych kopalń, zwykle odkrywkowych, prowadzi do degradacji naturalnych ekosystemów i wymierania gatunków. Zatem, korzyści płynące z pozyskiwania metali ziem rzadkich są okupione znacznymi kosztami środowiskowymi. Jak podkreślił Mark Senti, dyrektor generalny Advanced Magnet Lab Inc. - firmy produkującej magnesy –

,,Nie da się produkować czystej energii bez przemysłu wydobywczego. […] Po prostu taka jest rzeczywistość’’.

Ta orzeźwiająca teza stanowi - rzecz jasna - paradoks w kontekście globalnego dążenia do zrównoważonego rozwoju.

Minerały a transformacja energetyczna

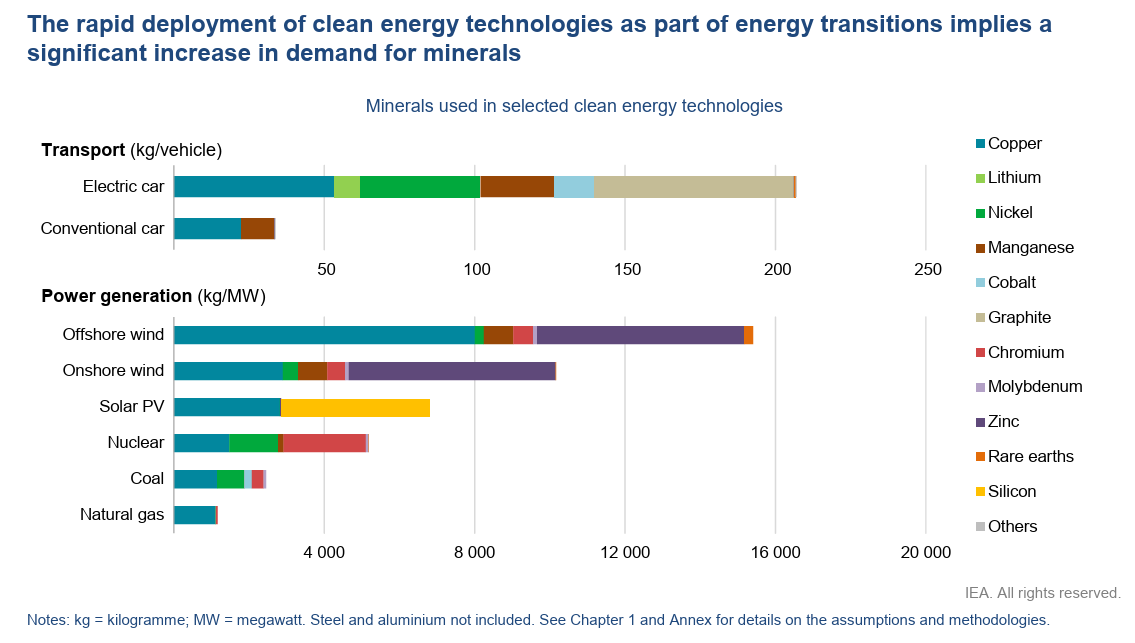

Mimo tych problemów jasnym jest, że popyt na minerały krytyczne będzie tylko rósł. Transformacja systemów energetycznych w kierunku czystych technologii znacząco zwiększa zapotrzebowanie na krytyczne minerały. W porównaniu z tradycyjnymi systemami opartymi na węglowodorach, technologie takie jak elektrownie fotowoltaiczne, farmy wiatrowe i pojazdy elektryczne wymagają znacznie większych ilości surowców mineralnych.

Bank Światowy w swoim raporcie "Minerals for Climate Action" szacuje, że produkcja minerałów takich jak grafit, lit i kobalt może wzrosnąć nawet o 500% do 2050 roku, aby zaspokoić potrzeby czystych technologii energetycznych. W sumie ponad 3 miliardy ton minerałów i metali będzie potrzebnych do wdrożenia energii wiatrowej, słonecznej i geotermalnej oraz technologii magazynowania energii niezbędnych do osiągnięcia celów klimatycznych.

Przełóżmy te abstrakcyjne liczby na konkretne przykłady. Produkcja jednego samochodu elektrycznego pochłania sześciokrotnie więcej minerałów niż w przypadku samochodu spalinowego, a lądowa elektrownia wiatrowa potrzebuje dziewięciokrotnie więcej minerałów niż elektrownia gazowa.

Minerały stosowane w wybranych technologiach czystej energii [źródło: International Energy Agency: IEA]

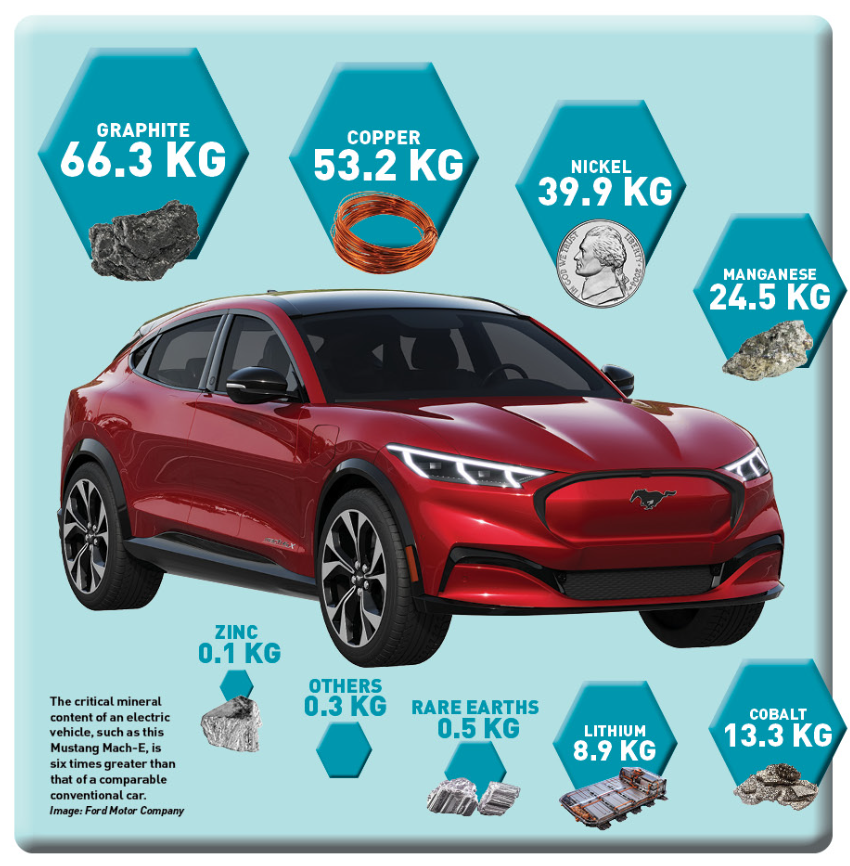

Ile dokładnie surowców wykorzystuje się do produkcji samochodu elektrycznego?

W przypadku Mustanga Mach-E potrzeba:

- 66 kg grafitu

- 53 kg miedzi

- Prawie 40 kg niklu

- 24,5 kg manganu

- Ponad 13 kg kobaltu

- Prawie 9 kg litu

- 0,5 kg metali ziem rzadkich

- 1/10 kg cynku

- i 3/10 kg innych surowców

(Źródło: https://www.asme.org/topics-resources/content/infographic-electric-vehicles-need-imported-minerals)

(Źródło: https://www.asme.org/topics-resources/content/infographic-electric-vehicles-need-imported-minerals)

A jak ta sytuacja wygląda w sektorze energetycznym?

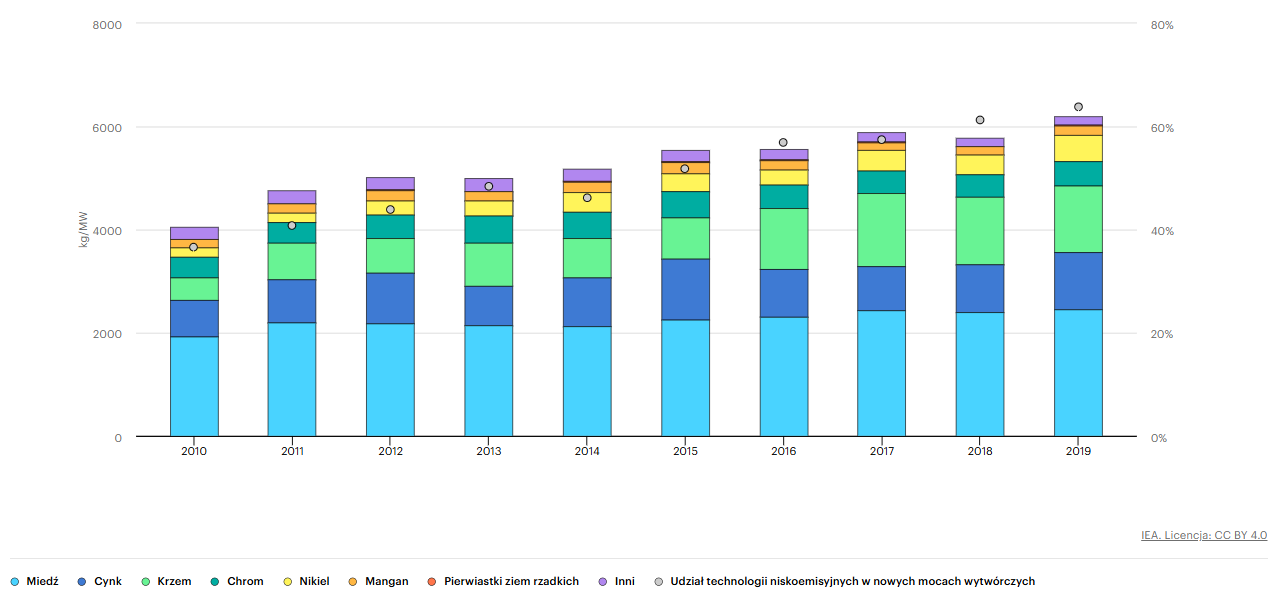

W miarę postępu transformacji energetycznej, sektor związany z energią staje się głównym motorem popytu na minerały krytyczne. W latach 2010-2019 średnie zapotrzebowanie na minerały w nowych jednostkach wytwórczych energii wzrosło o 50%, co było związane z rozwojem OZE.

Średnia intensywność mineralizacji nowych mocy wytwórczych w latach 2010–2019 [źródło: International Energy Agency: IEA]

Według prognoz Międzynarodowej Agencji Energetycznej (IEA) do 2040 roku udział technologii czystej energii w całkowitym zapotrzebowaniu na minerały wzrośnie do:

- ponad 40% w przypadku miedzi i pierwiastków ziem rzadkich,

- 60-70% w przypadku niklu i kobaltu,

- prawie 90% w przypadku litu.

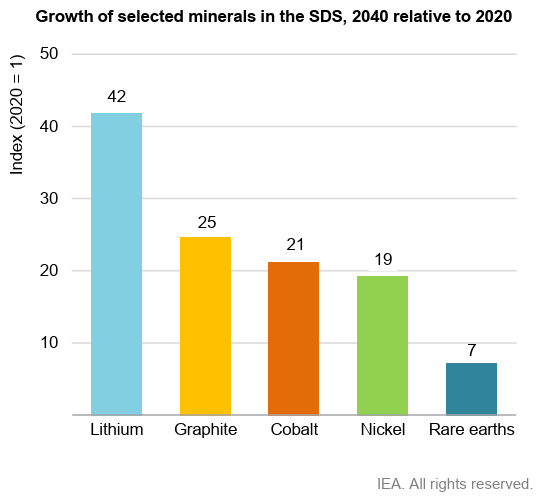

Wzrost wybranych minerałów w SDS (Scenariuszu Zrównoważonego Rozwoju) IEA, 2040 w stosunku do 2020 [źródło: International Energy Agency: IEA]

Zatem zielona transformacja energetyczna - tak entuzjastycznie promowana na całym świecie, kryje w sobie fascynujący paradoks. Z jednej strony dąży się do dekarbonizacji gospodarek i odchodzenia od paliw kopalnych, z drugiej – ta sama transformacja wymaga bezprecedensowej intensyfikacji wydobycia minerałów i metali.

Nowa mapa surowcowa świata

Gdy zatem w grę wchodzą minerały, które są niezbędne dla rozwoju nowej gałęzi gospodarki, na które popyt ma skokowo rosnąć w najbliższych latach, a jednocześnie ich podaż jest ograniczona z wielu względów, to wówczas jasnym jest że otrzymujemy zasób, nad którym kontrolę chcą sprawować wszyscy najwięksi gracze geopolityczni. Tworzy się nowe pole bitwy. Kontrola nad łańcuchami dostaw minerałów krytycznych i REE nabiera strategicznego znaczenia, a państwa dążą do zabezpieczenia swoich interesów w obliczu rosnącej konkurencji. Co sprawia, że uboga Demokratyczna Republika Konga stała się nagle areną starcia supermocarstw?

W XX wieku linie frontu międzynarodowej rywalizacji przebiegały przez pola naftowe Bliskiego Wschodu, złoża gazu Syberii i platformy wydobywcze Zatoki Meksykańskiej. Bowiem to - ropa naftowa i gaz ziemny - kształtowały globalny układ sił. Dziś jesteśmy świadkami fundamentalnej zmiany - to już nie węglowodory, ale metale stają się kluczowym elementem geopolitycznej układanki. Lit, kobalt, nikiel, mangan, grafit, miedź oraz metale ziem rzadkich - to "nowe paliwo" epoki cyfrowej i zielonej transformacji.

Jak zatem wygląda nowa mapa świata minerałów krytycznych?

Zacznijmy od Ameryki Południowej. Tu bije serce „trójkąta litowego”, czyli Chile, Argentyna i Boliwia.

To właśnie stąd pochodzi ponad 55% światowych zasobów litu.

Chile, dzięki solnym pustyniom jak Salar de Atacama, jest jednym z największych eksporterów litu. Z kolei szacuje się, że Boliwia, posiada największe zasoby tego metalu na świecie – ponad 21 milionów ton, choć nadal rozwija swoje możliwości wydobywcze. To region o ogromnym potencjale – ale też politycznej niestabilności, która wpływa na tempo inwestycji.

Afryka – to wręcz surowcowe eldorado i arena strategicznej gry mocarstw. Przykładowo Demokratyczna Republika Konga odpowiada aż za 74% światowego wydobycia kobaltu, nad którym kontrolę w dużej mierze przejęli Chińczycy, inwestując tam miliardy dolarów. Z kolei Namibia, RPA i Madagaskar stają się ważnymi dostawcami grafitu, manganu i REE. Afryka ma zasoby, ale to nie ona decyduje, co się z nimi dzieje.

Azja Południowo-Wschodnia, zwłaszcza Indonezja i Filipiny, to dziś najwięksi gracze na rynku niklu. Indonezja wyprodukowała w 2024 roku aż 2,2 mln ton – to więcej niż połowa globalnej podaży. Dzięki zakazowi eksportu rudy i przymusowi lokalnego przetwarzania, kraj zyskał przewagę nie tylko surowcową, ale i przemysłową. To przykład mądrej, choć protekcjonistycznej polityki surowcowej.

W koću dochodzimy do Chin, które są istnym hegemonem tego sektora. Kraj ten kontroluje dziś: prawie 3/4 globalnej produkcji metali ziem rzadkich i ponad 50% światowej zdolności rafinacji litu, kobaltu i niklu. Na tym fundemencie Chińczycy osiągnęli przewagę w technologii przetwarzania. Dlatego w grudniu 2023 roku Pekin wprowadził zakaz eksportu know-how dotyczącego separacji i rafinacji metali ziem rzadkich – zabezpieczając swój monopol. To był przemyślany, strategiczny ruch.

Ameryka Północna i Europa próbują nadrabiać dystans. USA wznowiły wydobycie REE w Kalifornii (Mountain Pass), Kanada inwestuje w projekty litu w Quebecu, a Norwegia i Finlandia szukają własnych źródeł kobaltu i niklu. Ale dalej jest to kropla w morzu zdominowanym przez Chińczyków. Globalne moce przetwórcze pozostają zdominowane przez Chiny.

Nowa mapa surowcowa świata nie przypomina tej starej – naftowej. Dziś zamiast Bliskiego Wschodu, strategiczne znaczenie zyskują Andy, Afryka Środkowa, Archipelag Malajski… i laboratoria w Chinach. I właśnie tam dziś toczy się geopolityczna walka o przyszłość.

Gdzie w tym wszystkim jest Unia Europejska?

Tymczasem Europa, dążąc do zielonej transformacji, znalazła się w pułapce uzależnienia od Chin. A pierwiastki, niezbędne do produkcji turbin wiatrowych i magnesów, stały się nową formą geopolitycznej dźwigni. Przez lata Unia pozostawała w tyle, jednak w ostatnim czasie próbuje nadrobić zaległości w rywalizacji o surowce krytyczne. Gdy globalny rynek przeszedł od epoki węglowodorów do ery minerałów niezbędnych dla zielonej transformacji, europejscy decydenci zrozumieli, że potrzebne są zdecydowane działania. Dlatego właśnie, w odpowiedzi na rosnącą presję geopolityczną i ekonomiczną, Komisja Europejska, w maju 2024 roku, wprowadziła nowy instrument – Critical Raw Materials Act, który ma na celu dywersyfikację źródeł surowców krytycznych, wzmocnienie europejskiego łańcucha dostaw oraz zwiększenie inwestycji w technologie recyklingu i przetwarzania. Dzięki temu UE chce zmniejszyć swoją zależność przede wszystkim od Pekinu.

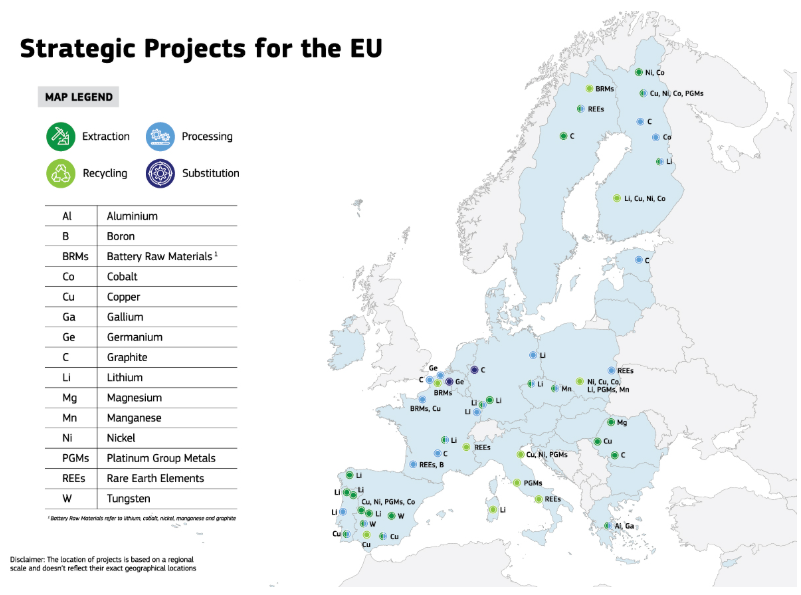

Ale działania UE nie ograniczają się tylko do legislacji. W marcu 2025 roku, Komisja Europejska opublikowała listę 47 strategicznych projektów - to swoisty plan naprawczy, który ma na celu wzmocnienie europejskiego potencjału wydobywczego, przetwórczego i recyklingowego.

Co ciekawe, w tym europejskim ekosystemie surowcowym znalazła się również Polska. W Puławach rusza innowacyjny projekt – wspólna inicjatywa firmy Mkango Resources oraz Grupy Azoty Zakłady Azotowe "Puławy". Zakład ten będzie przetwarzał pierwiastki ziem rzadkich, takie jak neodym, prazeodym, lantan i cer.

Równolegle, w Zawierciu, powstaje zakład recyklingu baterii realizowany przez firmę Polvolt. Inicjatywa ta zakłada odzysk surowców krytycznych – m.in. niklu, kobaltu, manganu, litu i żelaza – ze zużytych baterii, a także produkcję wysokiej jakości miedzi elektrolitycznej. To kolejny krok w kierunku zamknięcia europejskiego łańcucha dostaw surowców.

(Źródło: https://ec.europa.eu/commission/presscorner/detail/en/ip_25_864)

Zatem UE nie pozostaje bierna. Dzięki wprowadzeniu CRMA oraz realizacji strategicznych projektów, Unia Europejska stara się zredefiniować swoje miejsce na nowej mapie surowcowej świata. Polska jako jeden z filarów tych działań, poprzez projekty w Puławach i Zawierciu, bierze udział w budowaniu europejskiej niezależności surowcowej. To kolejny dowód na to, że geopolityka surowców to dziedzina, w której liczy się nie tylko dostęp do złóż, ale przede wszystkim zdolność do przetwarzania i zarządzania całym łańcuchem dostaw.

Niebanalną rolę w tym europejskim zrywie odegrała trwająca wciąż wojna na Ukrainie, która nie tylko zakłóciła globalne łańcuchy dostaw, ale również stała się właśnie katalizatorem szybkich reform w sektorze minerałów krytycznych. W tym kontekście warto wspomnieć, że sama Ukraina posiada złoża REE, które są obecnie przedmiotem negocjacji pokojowych, choć jak się później okazało ich skala mogła być drastycznie przeszacowana. Mimo to 3 lutego 2025 roku Donald Trump oświadczył, że chce uzyskać dostęp do ukraińskich zasobów minerałów ziem rzadkich w zamian za wsparcie militarne i finansowe, które wstępnie wycenił na… 500 mld dolarów. Negocjacje w tej sprawie trwają do dziś – niemniej – to pokazuje jak ważne dla Stanów Zjednoczonych jest zabezpieczenie dostaw strategicznych surowców.

Studium przypadku: Walka o kobalt w DR Konga

Próbują to zrobić m.in. poprzez Demokratyczną Republikę Konga. Ten środkowoafrykański kraj pełen jest sprzeczności - z jednej strony: ubóstwo, niestabilność, konflikty, z drugiej zaś – absolutna potęga, jeśli chodzi o złoża kobaltu. Ponad 70% światowego wydobycia tego kluczowego surowca pochodzi właśnie stąd.

Jednak największym, zewnętrznym graczem w tym DR Kongo są oczywiście Chiny. Już w pierwszej dekadzie XXI wieku Pekin rozpoczął ofensywę – wykupując udziały w kluczowych kopalniach. Działały tam państwowe kolosy, jak China Molybdenum, które dziś kontrolują ponad 60% kobaltowego wydobycia w DR Konga. W zamian za koncesje – Kongo otrzymywało chińskie inwestycje w infrastrukturę: drogi, szpitale, energetykę. To był model "minerały za rozwój".

Ale USA nie pozostały obojętne. W ostatnich latach amerykańska administracja, a także firmy takie jak Tesla czy Ford, zaczęły intensywnie poszukiwać alternatyw – zarówno pod względem źródeł surowca, jak i dróg jego zabezpieczenia. Administracja Bidena uruchomiła fundusz wspierający inwestycje w Afryce – także po to, by odzyskać wpływy utracone na rzecz Chin. Washington próbował też pośrednio ingerować w kongijskie kontrakty – naciskając na renegocjacje chińskich umów, a także audyt głośnej ’’sino-kongijskiej umowy’’ zawartej w 2008 r pomiędzy rządem DRK a Chinami. W istocie umowa ta dotyczyła wymiany zasobów naturalnych na wydatki infrastrukturalne. W rezultacie chińskie firmy stały się właścicielami 15 z 19 najlepszych złóż kobaltu i miedzi w tym kraju.

Kobalt to dziś ,,złoto nowej ery’’ – niezbędny do produkcji baterii dla samochodów elektrycznych, smartfonów, systemów magazynowania energii. Nic dziwnego, że trwa globalna bitwa o kontrolę nad jego źródłem.

Chińska dominacja

Jednak nikt z branży nie ma złudzeń, że to Chiny są bezdyskusyjnym liderem rynku minerałów krytycznych. Pozycja ta wynika z połączenia obfitych zasobów naturalnych, zaawansowanej technologii oraz mniej rygorystycznych przepisów środowiskowych i pracowniczych, co pozwala na efektywniejszą i tańszą produkcję. Jednak należy zaznaczyć, że obecny sukces Pekinu to również efekt zimnej kalkulacji, długofalowego planowania i inwestycji liczonych w dziesiątkach miliardów dolarów.

Dziś Pekin kontroluje niemal 70% światowej produkcji metali ziem rzadkich. W przypadku grafitu – to już ponad 78%. A jeśli chodzi o rafinację litu, niklu czy kobaltu, Chiny mają pod kontrolą ponad połowę światowych mocy przerobowych. To nie jest przewaga, to pełna dominacja. Jak to możliwe, że Chiny wyprzedziły Zachód o dekady w tym strategicznym wyścigu?

W lutym 2025 roku Pekin po raz kolejny przypomniał światu o swoim znaczeniu poprzez wprowadzenie restrykcji eksportowe na pięć kluczowych metali – w tym wolframu, który jest niezwykle ważny dla amerykańskiego przemysłu zbrojeniowego. Oficjalny powód? Reakcja na wcześniejsze cła ze strony Waszyngtonu. A przy okazji – niewątpliwie – był to pokaz siły.

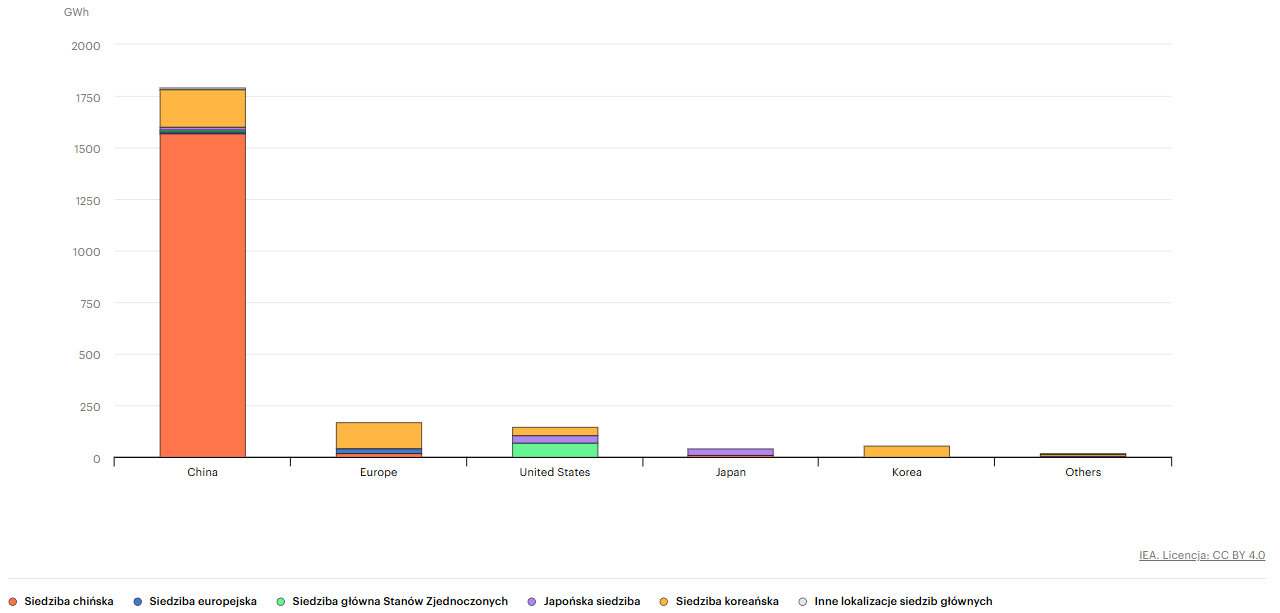

Chiny są także światowym liderem w produkcji baterii, zwłaszcza tych litowo-jonowych. Obecnie produkują ponad trzy czwarte baterii sprzedawanych na całym świecie. Najwięksi producenci to giganci tacy jak CATL i BYD. Ponadto Pekin odpowiada za prawie 90% globalnej zainstalowanej zdolności produkcyjnej materiałów katodowych i ponad 97% zdolności produkcyjnej materiałów anodowych – czyli kluczowych składników baterii, które umożliwiają przepływ energii.

Regionalne zdolności produkcyjne baterii litowo-jonowych EV według siedzib producentów, 2023 r. [źródło: International Energy Agency: IEA]

Tak w książce “Wojna o minerały. Jak surowce strategiczne decydują o naszej przyszłości energetycznej’’, wydanej przez wydawnictwo Prześwity, autor – Ernest Scheyder opisuje przewagę Chin w zakresie produkcji amuluatorów litowo-jonowych:

“W 2021 roku Chiny wybudowały, bądź prowadziły budowę 148 z istniejących na świecie 200 gigafabryk produkujących akumulatory litowo-jonowe. Spośród nich 21 znajduje się w Europie, a 11 w Ameryce Północnej. Do 2049 roku Chiny chcą uruchomić na swoim terytorium kolejnych 101 tego typu zakładów spośród 136 planowanych. [...] Do roku 2023 Chiny zapewniły sobie pierwsze miejsce na podium światowego łańcucha dostaw”.

Ogólnie Scheyder bardzo zręcznie porusza się po globalnym ekosystemie i rywalizacji minerałowej.

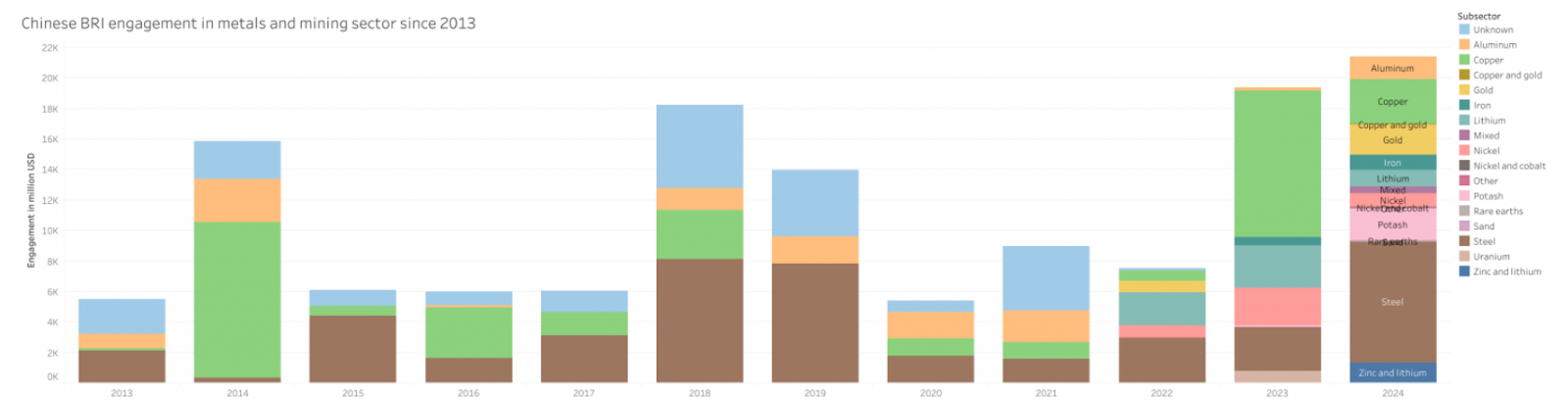

Ale Chiny nie działają tylko w kraju. Inicjatywa Pasa i Szlaku (BRI) – ogromny program infrastrukturalno-gospodarczy, zainicjowany przez Xi Jinpinga – stał się wehikułem ekspansji także w sektorze surowców. W 2024 roku chińskie inwestycje w sektorze metali i górnictwa w ramach tej inicjatywy sięgnęły rekordowych 21,4 miliarda dolarów. To więcej niż kiedykolwiek wcześniej. Najwięcej z tych środków trafia do Ameryki Łacińskiej, Indonezji i – przede wszystkim – do Afryki.

W samej Afryce, inwestycje wzrosły w 2024 roku o ponad 30%, osiągając niemal 30 miliardów dolarów. W tych obszarach chińskie firmy nie tylko wydobywają kobalt, lit i miedź. Budują także drogi, linie kolejowe, elektrownie – a więc całe ekosystemy, które wiążą lokalne gospodarki z Pekinem. Warto dodać, że nie tylko inwestują, ale również ograniczają dostęp do know-how. W grudniu 2023 roku Chiny wprowadziły zakaz eksportu technologii przetwarzania metali ziem rzadkich. To jasny sygnał: My kontrolujemy łańcuch dostaw – od kopalni, po gotowy komponent.

Zaangażowanie Chin w BRI w metale i górnictwo w latach 2013–2024 (źródło: Griffith Asia Institute: GAI]

Zachodnia przeciwwaga

W obliczu chińskiej dominacji w zakresie surowców krytycznych - a więc branży, która kształtuje przyszłość świata - Stany Zjednoczone podejmują szereg działań, aby wyrównać stawkę.

Punktem zwrotnym była decyzja administracji Joe Bidena o nadaniu priorytetu krajowej produkcji surowców kluczowych dla transformacji energetycznej i bezpieczeństwa narodowego. Pierwszym krokiem stała się ustawa Inflation Reduction Act (IRA) z 2022 roku, która – poza ogromnymi inwestycjami w zieloną energię – wymusiła, by komponenty pojazdów elektrycznych i baterii pochodziły z USA lub krajów partnerskich. Oznacza to jedno: Ameryka musi produkować własne minerały krytyczne – i to szybko.

Niemal równocześnie, Biden uruchomił Defense Production Act (DPA) – ustawę z czasów zimnej wojny, która pozwala rządowi bezpośrednio inwestować w kluczowe sektory. Dzięki niej Departament Obrony zaczął finansować rozwój krajowego wydobycia litu, kobaltu czy neodymu. Wreszcie, CHIPS and Science Act, uchwalony tego samego roku, choć znany głównie z inwestycji w półprzewodniki, obejmuje także miliardy dolarów na badania nad nowymi materiałami i alternatywami dla trudno dostępnych surowców.

Za nowymi przepisami ruszyły też konkretne inwestycje. W 2022 roku Administracja Bidena dofinansowała kwotą 35 milionów dolarów projekt MP Materials na przetwarzanie ciężkich metali ziem rzadkich w Mountain Pass w Kalifornii, która jest pierwszą tego typu instalacją w USA.

„Chiny kontrolują większość światowego rynku tych minerałów. (…) Nie możemy budować przyszłości, która jest tworzona w Ameryce, jeśli sami jesteśmy zależni od Chin w zakresie materiałów, które zasilają produkty dzisiejsze i jutrzejsze” – Joe Biden | Biały Dom, luty 2022

Ale Stany nie chcą działać tylko na własną rękę. W Teksasie powstaje zakład przetwórstwa REE finansowany przez Departament Obrony, który prowadzony przez australijską spółkę Lynas Rare Earths – będzie to pierwszy taki zakład poza Chinami z pełnym cyklem produkcyjnym.

Równolegle, w Arkansas, kanadyjska firma Standard Lithium rozwija projekt pozyskiwania litu z naturalnych solanek – to alternatywa dla klasycznego górnictwa, znacznie mniej inwazyjna dla środowiska. W styczniu 2025 projekt otrzymał aż 225 milionów dolarów wsparcia z Departamentu Energii.

Waszyngton wie, że nie da się całkowicie odciąć od świata. Dlatego Stany Zjednoczone powołały do życia Minerals Security Partnership (MSP) – międzynarodowy sojusz z państwami posiadającymi zasoby i know-how. W ramach MSP, USA współpracują z Australią, Kanadą, Japonią, UE i Koreą Południową, by budować wspólne łańcuchy dostaw – wolne od wpływów Pekinu.

Tutaj ciekawym przykładem jest Kanada, która jesienią 2024 ogłosiła ambitny plan, by stać się pierwszym w Ameryce Północnej komercyjnym źródłem pierwiastków ziem rzadkich. Wówczas istniejący już zakład przetwarzania i produkcji REE Saskatchewan Research Council (SRC) rozpoczął produkcję na skalę komercyjną. W założeniu jednostka ta ma produkować rocznie 400 ton neodymu prazeodymu. To ilość wystarczająca do wyprodukowania 500 000 pojazdów elektrycznych. Warto dodać, że zakład zamierza przetwarzać też samar, niezbędny do produkcji myśliwców F-35, w ilości pokrywającej 25% zapotrzebowania Ameryki Północnej.

Oprócz budowy kopalni i przetwórni, Stany Zjednoczone inwestują również w technologie przyszłości. Departament Energii (DOE) stworzył Critical Materials Innovation Hub – centrum badawcze, które zajmuje się recyklingiem zużytych baterii i poszukiwaniem zamienników dla najtrudniej dostępnych surowców.

Warto też wspomnieć, że trwają prace nad alternatywnymi metodami pozyskiwania REE wobec tradycyjnego wydobycia. Jedną z obiecujących koncepcji jest odzyskiwanie tych pierwiastków z popiołów węglowych. Metoda ta pozwala na wykorzystanie istniejących odpadów, zmniejszając potrzebę otwierania nowych kopalń. Badania przeprowadzone przez University of Texas w Austin wykazały, że popiół węglowy, będący pozostałością po spalaniu węgla, zawiera znaczne ilości pierwiastków ziem rzadkich. W Stanach Zjednoczonych zgromadzono przez dziesięciolecia ok. 1873 mln ton popiołu węglowego, z czego ok. 70% jest potencjalnie możliwa do odzyskania. Szacuje się, że w tym popiele znajduje się ok. 11 mln ton REE, co stanowi prawie 8-krotność obecnych rezerw krajowych USA. Wartość tych pierwiastków szacuje się na 8,4 mld dolarów. Innym sposobem pozyskiwania REE jest również recykling odpadów elektronicznych, które stanowią cenne, wtórne źródło pierwiastków ziem rzadkich – w tym obszarze również prowadzone są badania.

Dziś już nikt w USA nie ma wątpliwości – kontrola nad strategicznymi surowcami to kwestia bezpieczeństwa narodowego. Czy Ameryce uda się zdetronizować Chiny? To proces, który dopiero się zaczyna – ale faktem jest, że USA wróciły do gry.

Na koniec wróćmy jeszcze ma moment do rynku litu od którego zaczęliśmy

Na koniec - wróćmy do litu. W ostatnich latach rynek związany z tym surowcem przeżył prawdziwą huśtawkę. W latach 2021–2023 ceny węglanu litu wzrosły o ponad 400%, osiągając rekordowe poziomy w listopadzie 2022 roku, kiedy to za tonę płacono ponad 80 tysięcy dolarów. Ten gwałtowny wzrost wynikał z rosnącego popytu na samochody elektryczne i systemy magazynowania energii. Producenci baterii, w obawie przed niedoborami, zaczęli masowo gromadzić zapasy, co dodatkowo napędzało ceny.

Ale już w 2023 roku nastąpiło tąpnięcie – ceny spadły aż o 80% w ciągu kilku miesięcy. Dlaczego? Po pierwsze – rynek przesycił się zapasami. Po drugie – popyt w Chinach, które są głównym konsumentem litu, zaczął hamować z powodu spowolnienia gospodarczego i spadku sprzedaży EV. Na to nałożył się też globalny wzrost podaży – Australia, Chile i Chiny zwiększyły wydobycie, a na rynek zaczęły trafiać nowe projekty wydobywcze.

To pokazuje, jak niestabilny i podatny na spekulacje jest rynek litu – surowca, który będzie jednym z filarów transformacji energetycznej w nadchodzących dekadach.

(Źródło: https://lithiumharvest.com/knowledge/lithium/the-lithium-mining-market/)

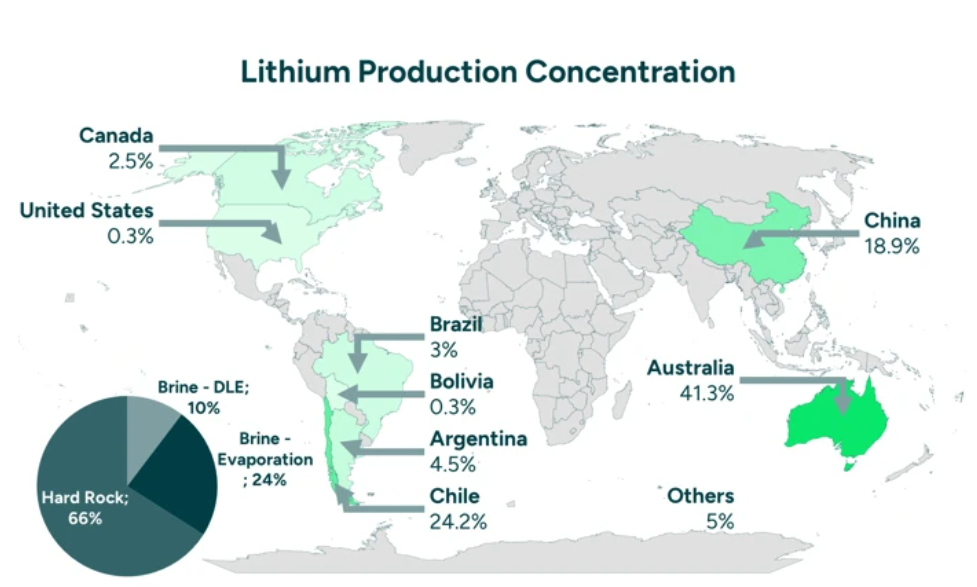

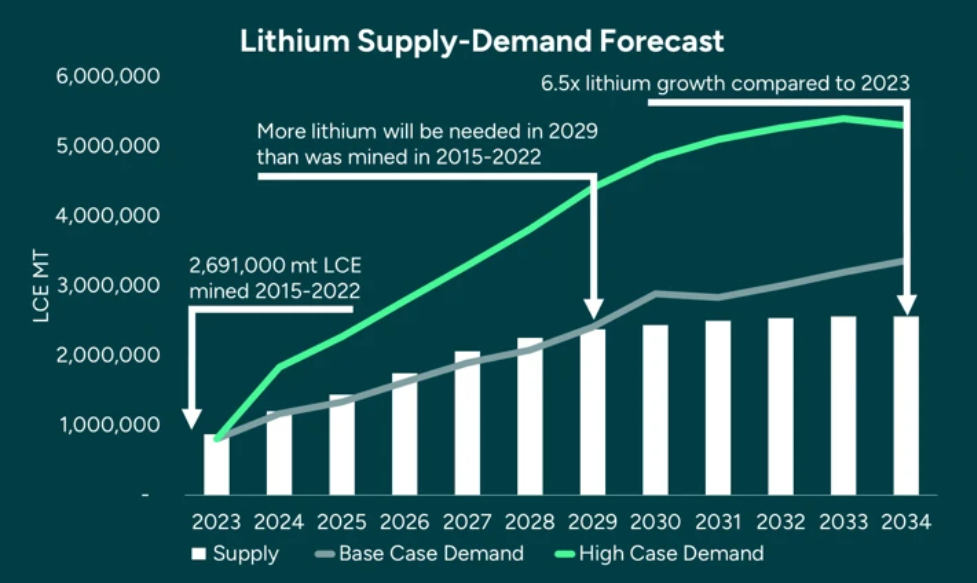

Prognozy wskazują, że do 2030 roku popyt na lit wzrośnie 3,5-krotnie, a do 2034 roku nawet 6,5-krotnie. Istnieje ryzyko, że podaż litu nie zaspokoi rosnącego popytu. Już w 2029 roku może wystąpić deficyt, który utrudni transformację energetyczną. Dla porównania, w ciągu jednego roku do 2029 roku będzie potrzebne więcej litu niż wydobyto w latach 2015-2022. Obecnie produkcja litu jest zdominowana przez cztery kraje: Australię, Chile, Chiny i Argentynę. Australia jest liderem w wydobyciu rudy litu, ale Chiny kontrolują znaczną część łańcucha dostaw, przetwarzając surowiec. Wydobycie litu odbywa się głównie z rud (66%) i solanek (34%). Australia specjalizuje się w rudach, natomioast Ameryka Południowa w solankach. Stany Zjednoczone, niegdyś ważny producent litu, obecnie odpowiadają za mniej niż 1% światowej produkcji, jednak dążą do zwiększenia krajowego wydobycia, aby zmniejszyć zależność od importu. Rosnący popyt na lit wymaga zrównoważonych metod wydobycia i recyklingu, aby zapewnić stabilność dostaw tego strategicznego surowca.

(Źródło: https://lithiumharvest.com/knowledge/lithium/the-lithium-mining-market/)

Pojazdy elektryczne i magazyny energii akumulatorowej stają się największymi konsumentami litu, a w kontekście przyspieszenia redukcji emisji, kluczowe jest zapewnienie bezpieczeństwa i odporności systemów energetycznych. W związku z tym, politycy muszą uwzględnić nowe zagrożenia związane z rosnącym znaczeniem minerałów w zelektryfikowanym systemie energetycznym.

Zakończenie

Jakie scenariusze rysują się przed nami? Z jednej strony, możemy spodziewać się nasilenia rywalizacji o dostęp do złóż, co może prowadzić do konfliktów w regionach bogatych w surowce. Drugi scenariusz to technologiczny przełom, który zmniejszyłby zapotrzebowanie na niektóre z najbardziej problematycznych minerałów, przy czym komercjalizacja takich technologii zajmuje zwykle dekadę lub dłużej. Trzeci scenariusz to rozwój gospodarki o obiegu zamkniętym i recyklingu, jednak wymagałoby to ogromnych inwestycji w infrastrukturę i technologie.

Wszystko to może zmienić reguły gry w przyszłości, ale na dziś jedno jest pewne - kontrola nad strategicznymi minerałami na naszych oczach staje się fundamentalnym elementem bezpieczeństwa narodowego i warunkiem powodzenia transformacji energetycznej, której jesteśmy częścią. Państwa, które nie zabezpieczą dostępu do tych zasobów, ryzykują marginalizacją w nowym układzie sił.

W nadchodzących latach będziemy świadkami coraz bardziej intensywnej rywalizacji o te kluczowe surowce, która będzie kształtować nie tylko politykę międzynarodową, ale także nasze codzienne życie – od cen samochodów elektrycznych, przez dostępność smartfonów, po bezpieczeństwo energetyczne całych państw.

Tak jak wiek XX był wiekiem ropy naftowej, tak wiek XXI staje się wiekiem metali strategicznych. A kto kontroluje te metale, ten kontroluje przyszłość globalnej gospodarki i polityki.

Źródła:

- https://iea.blob.core.windows.net/assets/ffd2a83b-8c30-4e9d-980a-52b6d9a86fdc/TheRoleofCriticalMineralsinCleanEnergyTransitions.pdf

- https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/the-state-of-play

- https://www.usgs.gov/programs/mineral-resources-program/science/what-are-critical-minerals-0#Everyday

- https://web.archive.org/web/20170416043439/http:/project-remanence.eu/images/Geology%20to%20Metallurgy%20of%20Critical%20Rare%20Earths%20-%20innovateuk.pdf

- https://www.miningweekly.com/article/china-keeps-unprecedented-hold-on-metals-with-mining-push-abroad-2025-02-28

- https://www.asiafinancial.com/china-lithium-prices-to-tank-in-2024-amid-global-supply-surge

- https://ssi.armywarcollege.edu/SSI-Media/Recent-Publications/Article/3938204/china-in-the-democratic-republic-of-the-congo-a-new-dynamic-in-critical-mineral/

- https://thediplomat.com/2024/08/controlling-tomorrow-chinas-dominance-over-future-strategic-supply-chains/

- https://www.iea.org/reports/critical-minerals-market-review-2023/key-market-trends

- https://www.iea.org/reports/introducing-the-critical-minerals-policy-tracker

- https://www.iea.org/reports/critical-minerals-market-review-2023/key-market-trends

- https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/reliable-supply-of-minerals

- https://iea.blob.core.windows.net/assets/ffd2a83b-8c30-4e9d-980a-52b6d9a86fdc/TheRoleofCriticalMineralsinCleanEnergyTransitions.pdf

- https://www.src.sk.ca/news/src-rare-earth-processing-facility-first-produce-rare-earth-metals-north-america

- https://lithiumharvest.com/knowledge/lithium/the-lithium-mining-market/

- https://www.standardlithium.com/investors/news-events/press-releases/detail/183/standard-lithium-and-equinor-finalize-225-million-grant

- https://www.nsf.gov/chips?fbclid=IwZXh0bgNhZW0CMTAAAR4lz74BIXtjurd9BkqQSxAbJ9usSJ-abxT9fvP-Upr4c2G-uhjvWs-__0KwYg_aem_er0Wj5iKPRhXAaxUCzF8Cw

- https://home.treasury.gov/news/press-releases/jy1939?fbclid=IwZXh0bgNhZW0CMTAAAR4lz74BIXtjurd9BkqQSxAbJ9usSJ-abxT9fvP-Upr4c2G-uhjvWs-__0KwYg_aem_er0Wj5iKPRhXAaxUCzF8Cw

- https://www.mining-technology.com/analyst-comment/china-global-rare-earth-production/?utm_source=chatgpt.com&fbclid=IwZXh0bgNhZW0CMTAAAR4x--WoT0IlQzHnbZ088C-sDm9hUElsdAQ7Ari4ntodBimQZj6hJthNNFixAw_aem_ML_eHWxzzACXOLwms_j9tg

- https://www.rff.org/publications/reports/mineral-security-policy-for-electric-vehicle-battery-minerals/?fbclid=IwZXh0bgNhZW0CMTAAAR5YuRsLhSEInUl66YqT1TIV3quMyckTon9uGmjEmbSgXpiSORH8qzB_CwgkJA_aem_QpEto1c1Af77Xd5mzJYbxA

- https://www.exiger.com/perspectives/critical-minerals-export-controls/?fbclid=IwZXh0bgNhZW0CMTAAAR47FlWVQItQ0QLARyyo0tZreknesF5jI5W4E-IOA2nUoxR9IKVirrYLikOelQ_aem_Fl22ePXe1WZvrIVvvu123A

- https://www.mining.com/subscribe-login/?id=1175162

- https://www.ecofinagency.com/finance/0303-46459-china-boosts-investments-in-africa-to-29-2bn-up-34-in-2024?fbclid=IwZXh0bgNhZW0CMTAAAR47FlWVQItQ0QLARyyo0tZreknesF5jI5W4E-IOA2nUoxR9IKVirrYLikOelQ_aem_Fl22ePXe1WZvrIVvvu123A

- https://investingnews.com/daily/resource-investing/battery-metals-investing/graphite-investing/top-graphite-producing-countries/?fbclid=IwZXh0bgNhZW0CMTAAAR5LUxfxVu3m6ibpNZv4XKgqqgEo8Fe0I1wwQ6-4ym98N8phWKR6w9jNztU30Q_aem_Yd-4KVurH8gYVJYtVr3YIw

- https://pubs.usgs.gov/periodicals/mcs2024/mcs2024-lithium.pdf

- https://www.statista.com/statistics/264642/nickel-mine-production-by-country/

- https://single-market-economy.ec.europa.eu/sectors/raw-materials_en

- https://ec.europa.eu/commission/presscorner/detail/en/ip_25_864

- https://mkango.ca/projects/pulawy/?utm_source=chatgpt.com

- https://www.gov.pl/web/klimat/dwa-polskie-projekty-na-liscie-strategicznych-inicjatyw-ue

- https://www.iea.org/reports/global-ev-outlook-2024/trends-in-electric-vehicle-batteries

- https://www.iea.org/data-and-statistics/charts/electric-vehicle-battery-demand-by-region-2016-2023

- https://www.iea.org/reports/global-ev-outlook-2023/trends-in-batteries

- https://www.iea.org/reports/global-critical-minerals-outlook-2024/outlook-for-key-minerals

- https://www.cfr.org/blog/how-secure-critical-minerals-clean-energy-without-alienating-china

- https://www.worldbank.org/en/topic/extractiveindustries/brief/climate-smart-mining-minerals-for-climate-action

- https://www.usgs.gov/programs/mineral-resources-program/science/what-are-critical-minerals-0

- https://www.usgs.gov/programs/mineral-resources-program/science/mineral-supply-chain-analysis

- https://carboncredits.com/lithium-prices-crash-below-10k-hitting-a-4-year-low-will-the-market-rebound/

- https://www.nasdaq.com/articles/lithium-market-forecast-top-trends-lithium-2025

- https://investingnews.com/daily/resource-investing/battery-metals-investing/lithium-investing/lithium-market-update/

- https://carboncredits.com/lithiums-comeback-in-2025-will-surging-ev-demand-fuel-the-next-price-boom/

- https://elements.visualcapitalist.com/lithium-prices-surge-on-ev-demand-from-china/

- https://forsal.pl/biznes/przemysl/artykuly/9384324,ceny-litu-od-boomu-do-krachu-ceny-metalu.html

- https://www.usgs.gov/news/national-news-release/usgs-projects-world-production-capacity-7-critical-minerals-and-helium