- Hubert Walas

Hiperinflacja.

Pandemia roku 2020 spowodowała spustoszenie dla zglobalizowanych gospodarek całego świata. Lockdowny, wstrzymane łańcuchy dostaw, praca z domu - to wszystko sprawiło, że globalna gospodarka w rok skurczyła się o blisko 5%, czyli ponad $4 biliony dolarów. Po początkowym szoku większość rządów ruszyła z pakietami pomocowymi, pompując olbrzymie kwoty w swoje gospodarki. Banki Centralne, w tym NBP, nie nadążały z drukowaniem pieniędzy, lecz wszystkich przebił amerykański FED, który zrzucił z helikoptera $5 bilionów pomocy finansowej na Amerykanów. McKinsey wyliczył, że ogółem rządy światowe przeznaczyły już ponad $10 bilionów na plany pomocowe. Każdy w pewnym momencie swojego życia dowiaduje się, czemu nie pieniądza nie można drukować bez opamiętania i że gospodarka nie działa w tym sposób. Ceny rosną, a inflację w ten czy inny sposób odczuwa już niemal każdy na świecie. Jakie będą tego konsekwencje? Niestety, wiele wskazuje na to, że niewesołe. Dzisiaj przyjrzymy się symptomom nadchodzącej recensji na przykładzie największej gospodarki, a obecnie także największej drukarni świata - USA.

Wykresy i wnioski tu zamieszczone są głównie rezultatem pracy Davida P. Goldmana i jego kolumny w Asia Times. David jako jeden z niewielu ekonomistów przewidział kryzys 2008 roku, a jego obecne wnioski można krótko podsumować: „Powinniście się bać”.

Jednak do rzeczy - plan Bidena wrzucenia 5bln dolarów w tryby amerykańskiej gospodarki niekoniecznie byłby zły, gdyby na celu miał remont generalny jej motoru napędowego - czyli przemysłu i produkcji. Właściwie musiałoby to być stworzenie tego silnika od nowa, jako że przez ostatnie lata wszystkie jego części wywieziono ze Stanów i ulokowano w całej reszcie świata, a przede wszystkim w Chinach. W Stanach pozostało jedynie oprogramowanie do obsługi pojazdu, na którym de facto zarabia się największe pieniądze. Jednak bez przemysłu gospodarka staje się wrażliwa. Co więcej pakiet pomocowy Bidena w dużym stopniu nie oferuje wędki, ale rybę tzn. większość wydatków rządowych to wydatki społeczne, czy mówiąc wprost rozdawnictwo. Kryzys, taki jak teraz, pokazał krótkowzroczność takiej strategii.

Pierwszy wykres jakiemu się dzisiaj przyjrzymy to inwestycje w dobra kapitałowe czyli rzeczy które służą do produkcji innych dóbr np. Maszyny, surowce, czy narzędzia. Pokazuje on przede wszystkim dwie rzeczy. Po pierwsze totalną dominację inwestycji sektora technologicznego nad całą resztą sektorów. A po drugie fakt, że wpompowanie w gospodarkę bilionów dolarów dało efekt inwestycyjny tylko w technologii informacyjnej tzn. w platformach streaminowych, oprogramowaniu do pracy zdalnej, grach itd. Inwestycje w przemyśle ciężkim, produkcji, górnictwie i naftownictwie wyglądają niemal jakby nie było żadnego wsparcia.

Jednorazowe wsparcie lawiną pieniędzy nie załatwi lat zaniedbań infrastrukturalnych i przemysłowych. Dlatego nagłe pojawienie się w obiegu dużej ilości nowego pieniądza wywołało w Stanach szok popytowy - z uwagi na wzrost siły nabywczej oraz szok podażowy, gdzie amerykański biznes nie jest w stanie wyprodukować i zrealizować zamówień.

Czerwcowa ankieta The Institute for Supply Management’s dobitnie to pokazuje. Tzw. Indeks wąskiego gardła, czyli terminowości dostaw do cen, jest najwyższy od 40 lat. Jednym słowem ceny są bardzo wysokie, a mimo to terminy dostaw są długie. Problemem jest fakt, że administracja Bidena pompuje biliony dolarów w gospodarkę, która jest infrastrukturalnie niedoinwestowana od 2 dekad. Amerykańskie łańcuchy dostaw trzeszczą w szwach.

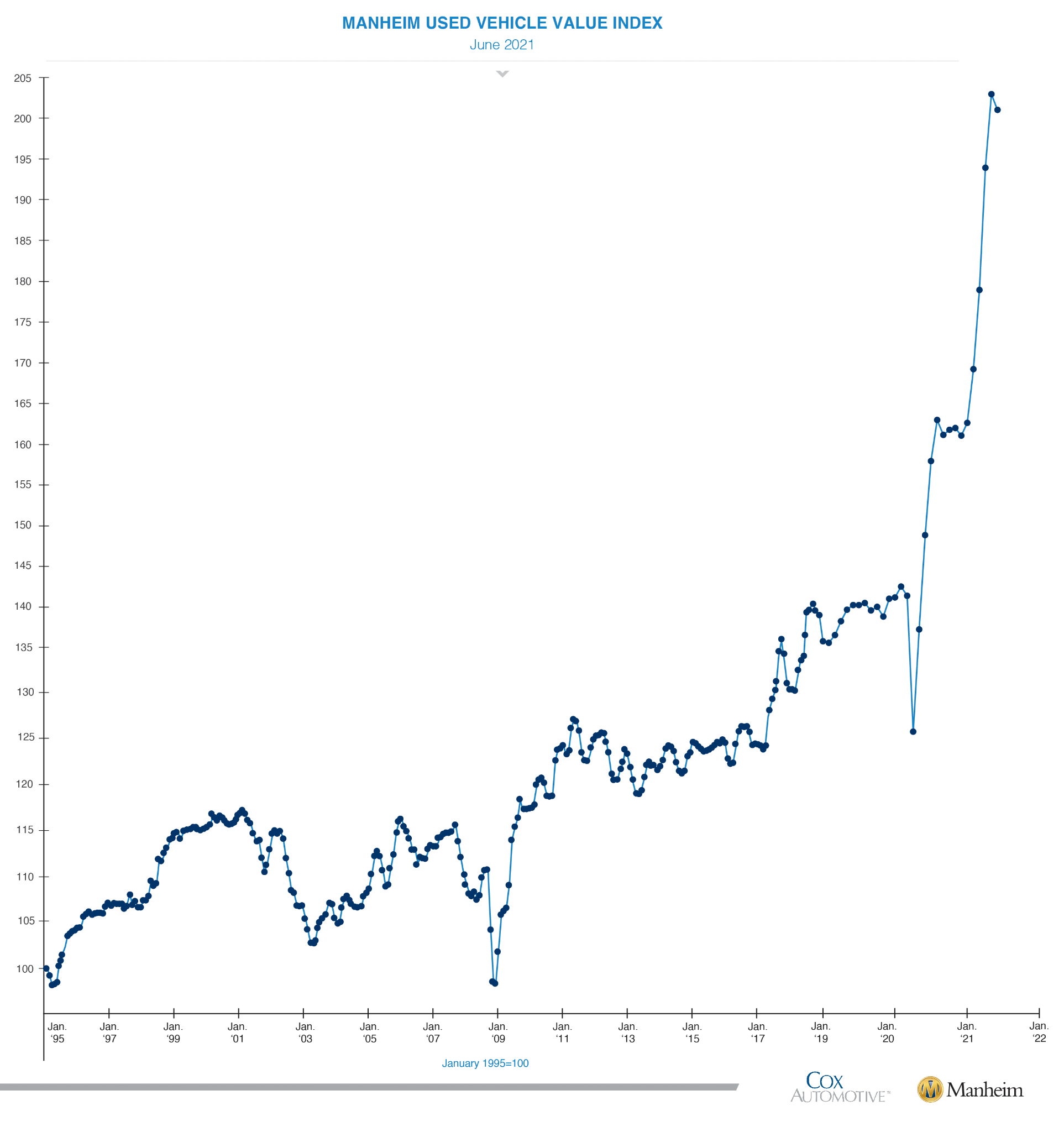

Ilość pieniądza na rynku oraz niewydolność gospodarki pokazuje dobrze rynek samochodowy. Amerykańscy producenci automotive wyprodukowali w ostatnim roku o blisko 2mln mniej aut (pokazać o ile mniej), niż przed lockdownem. Problem powodują przede wszystkim braki w dostępności mikroprocesorów, co jak przewidują eksperci może potrwać jeszcze nawet do 2023 roku. Co się zatem dzieje, kiedy na rynku jest dużo pieniądza, za który nie można kupić nowych aut? …. Eksploduje rynek aut używanych. Najnowszy odczyt z indeksu pojazdów używanych Manheim, będącego standardem branżowym monitorowania hurtowych cen używanych samochodów, pokazuje, że ceny używanych pojazdów wzrosły o ponad 50% od początku roku 2021. Co daje około 200% skumulowanej stawki rocznie.

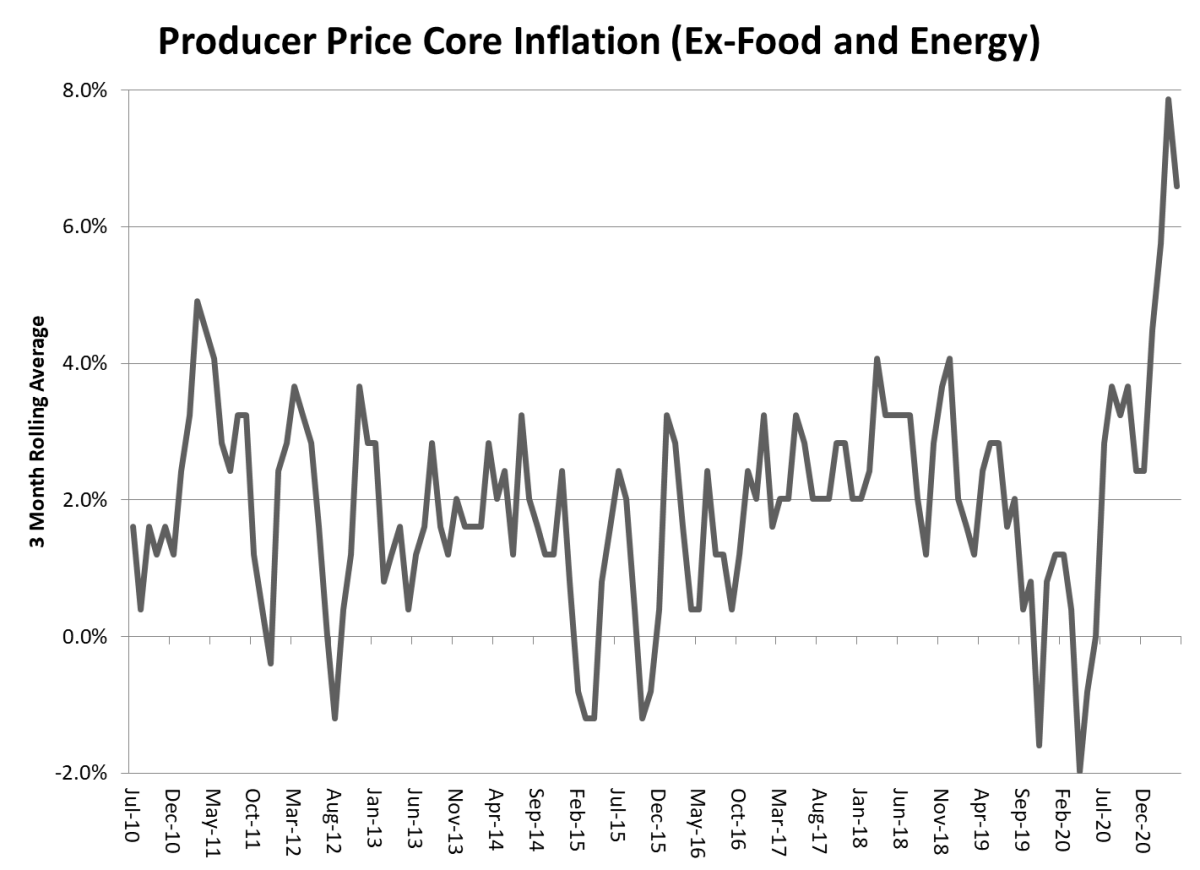

Odczyty cen producentów i konsumentów również nie pozostawiają wątpliwości z czym mamy do czynienia. Wykres inflacji bazowej cen producentów, z wyłączeniem żywności i energii jest osiągął już rekord od początku prowadzenia badań w 2010.

Podobnie sprawa wygląda z cenami konsumentów, które w skali rocznej urosły o 8.7% w Maju i 11.6% w kwietniu. Stany Zjednoczone nie pamiętają inflacji o takiej skali od kryzysu lat 70 tych.

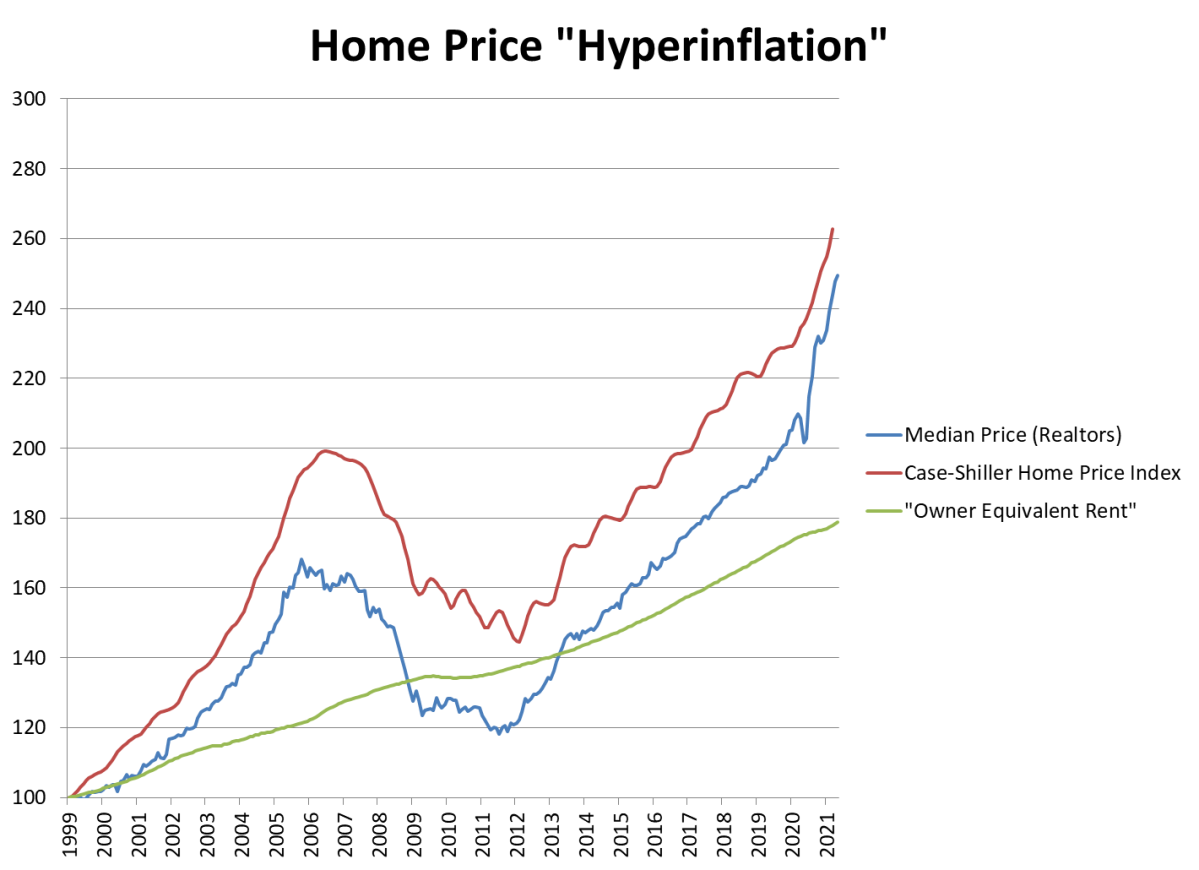

Ale nawet ta alarmująca miara nie doszacowuje rzeczywistej inflacji. Ceny domów rosną w tempie 26% rocznie, prawie dziesięć razy szybciej niż rządowa miara inflacji cen domów, tak zwany Owner’s Equivalent Rent. Dwa wykresy szybujące w górę to średnia cena domów wśród agentów nieruchomości oraz wskaźnik cen domów Standard&Poor tzw. Case-Shiller Home Price Index.

Amerykańskie gospodarstwa domowe nie są głupie. Wszędzie widzą rosnące ceny. I wiedzą, że najlepszym długoterminowym zabezpieczeniem przed inflacją jest posiadanie domu. Oprocentowanie 30-letnich kredytów hipotecznych jest obecnie niższe od wskaźnika inflacji po raz drugi w historii (pierwszy raz w 1974 r., kiedy to domy były jedyną klasą aktywów w USA, która odnotowała dodatnie stopy zwrotu przez resztę dekady). Bańka mieszkaniowa to racjonalny wybór portfela przez gospodarstwa domowe, które próbują zabezpieczyć się przed inflacją. Jest to zabezpieczenie długoterminowe, motywowane oczekiwaniami trwałej, uporczywej i wysokiej inflacji - tak jak w latach 70.

Mimo tych wszystkich czerwonych znaków ostrzegawczych FED przekonuje, że inflacja jest tylko chwilowa i winę zrzuca na pandemię. Większość ekonomistów wierzy w zapewnienia FEDu, ale z każdym dniem ta liczba jest mniejsza i coraz więcej z nich przewiduje stagflację. To znaczy długotrwały wzrost cen połączony ze spowolnieniem gospodarczym. Konsumenci odrzucają wyższe ceny, a producenci ograniczają produkcję, ponieważ koszty nakładów są zbyt wysokie, by można je było przerzucić na niechętnych konsumentów. To właśnie prognozuje David Goldman, a także analitycy Deutsche Banku, którzy w swoim raporcie przyłączyli się do wniosków Goldmana. Główny ekonomista Deutsche David Folkerts-Landa krytykuje społeczne priorytety FEDu i politykę fiskalną, gdzie mówi o „tykającej bombie zegarowej inflacji”.

Zespół Deutsche, podobnie jak Goldman, przewiduje, że nadchodząca inflacja może przypominać doświadczenie lat 70., dekadę, w której inflacja wynosiła średnio prawie 7% i w różnych momentach była dwucyfrowa. Co wtedy zrobili Amerykanie? Podczas kryzysu lat 70tych FED drastycznie podniósł stopy procentowe z 7.4% w czerwcu 1978 do 20% w marcu 1980 roku. To zbiło inflację, ale kosztem głębokiej recesji do momentu cięć podatkowych wprowadzonych przez Reagana. Czy podobny scenariusz możliwy jest także teraz? W 1979 dług USA (fedarl debt) wynosił około 30% PKB. Teraz to więcej niż 130%. Zatem podniesienie stóp procentowych o 5% kosztowałoby skarb państwa dodatkowe półtora biliona dolarów w obsłudze długu. Czyli prawie dwa razy tyle ile wynosi budżet obrony. Tym samym spirala się domyka.

Wszystko na niebie i ziemi pokazuje, że ludzie starają się pozbyć pieniądza, który z każdym dniem traci na wartości, ale amerykański rynek nie nadąża z zaspokajaniem tych potrzeb. Bardzo wysoki popyt i bardzo niska podaż to praktycznie definicja inflacji. Przewrotnie jednak Amerykanie mają w tej sytuacji niespodziewanego sojusznika. Tylko jedna gospodarka na świecie ma wystarczająco prężne zdolności i łańcuch dostaw by temu sprostać - i oczywiście są to Chiny.

Chiny są zalewane przez dolara. Amerykański popyt zaspokajają chińscy eksporterzy i tym samym wtłaczają do chińskiej gospodarki miliardy dolarów, co naturalnie wywołuje wzrost wartości chińskiej waluty, czyli yuana. Chińskim władzom niekoniecznie jednak na tym zależy, ponieważ uderza to w konkurencyjność eksportową chińskiej gospodarki, dlatego walczą z aprecjacją yuana zamieniając swój wart $500 mld dolarów dodatni bilans handlowy z USA, kupując amerykańskie obligacje. Ekonomiści nazywają ten mariaż „Chimerica”, czy jak my nad Wisła byśmy powiedzieli - Chimerą. Ameryka zadłuża się i importuje. Chiny pożyczają Ameryce i eksportują. Ma to podwójny skutek - ceny importowanych produktów rosną, przy jednoczesnym pogłębianiu się deficytu handlowego USA.

Niemniej nawet sami Chińczycy dostrzegają problem. Guo Shuqing z Ludowego Banku Chin powiedział: „Skala inflacji jest wyższa niż oczekiwania bankierów centralnych w Stanach Zjednoczonych i Europie, a czas trwania inflacji nie wydaje się tak krótki, jak przewiduje wielu ekspertów. Kiedy wydatki fiskalne są już w dużej mierze wspierane przez dodruk pieniędzy przez bank centralny, jest to jak samolot wkraczający w korkociąg i trudno jest wyjść z nurkowania. Przed 2008 r. bilans Fed wynosił tylko ponad 800 mld USD, a teraz wynosi prawie 8 bilionów USD, a stosunek długu federalnego USA do PKB przekroczył najwyższy rekord ustanowiony podczas II wojny światowej.”

Jednak jak dalej dodaje, Chiny chętnie pomogą: „Przez znaczny okres Chiny dostarczały około połowy światowych wyrobów gotowych i ogólnie rzecz biorąc nie podniosły cen eksportowych, kładąc solidne podstawy pod globalne zapobieganie i kontrolę pandemii oraz ożywienie gospodarcze. Jeśli duże ilości waluty emitowanej przez najbardziej rozwinięte kraje były siłą napędową globalnej inflacji, to towary produkowane przez setki milionów chińskich pracowników są kotwicą stabilizującą globalną inflację”.

Innymi słowy Chińczycy mówią - jeśli wy weźmiecie nasze produkty, my weźmiemy wasz papier, którego nadrukowaliście bez opamiętania. To sprawia, że polityka amerykańskiej administracji względem Pekinu musi być ostrożna, bowiem to Chiny są obecnie zaworem bezpieczeństwa dla amerykańskiej gospodarki. Dlatego obecnie de facto relacje pomiędzy mocarstwami straciły na intensywności. To niekoniecznie różnica charakterów Trumpa i Bidena sprawia, że ostatnio mniej słychać o Ujgurach, chińskim wirusie, demokracji itd., lecz wyrachowana polityka. Biden musi brać pieniądze z Chin i tonować wojnę handlową, by jego gospodarka się całkiem nie zawaliła. A wiele wskazuje na to, że obecnie amerykańska gospodarka jest uzależniona od chińskiej bardziej niż kiedykolwiek w przeszłości.

Gdyby Chiny przestały kupować amerykańską walutę, RMB, czyli chiński pieniądz zacząłby szybko zyskiwać na wartości, a amerykańska gospodarka nagle znalazłaby się w bardzo dużych tarapatach.

Jeśli w tym momencie cieszysz się, że Ciebie to nie dotyczy, bo nie jesteś obywatelem USA, to muszę Cię zmartwić. Po pierwsze - dodruk pieniądza w Stanach ma niebagatelny wpływ na sytuację światową z uwagi na to, że dolar jest światową walutą rezerwową. Stanowi ponad 60% wszystkich znanych rezerw walutowych banków centralnych, to jakieś $7 bilionów. Prawie 40% światowego długu jest emitowane w dolarach. 80% handlu światowego odbywa się w dolarze. Zatem koszt amerykańskiego dodruku spada na każdego z nas. Po drugie - wiele innych banków centralnych, w tym nasz Narodowy Bank Polski, zrobiło podobne manewry tylko na mniejszą, lokalną skalę.

Jakie więc gospodarki poza USA są najbardziej narażone na nadchodzący kryzys? Rob Subbaraman, główny ekonomista japońskiej Nomury, stworzył model, który stara się to przewidzieć. Obejmuje on między innymi miary niespłaconego kredytu i zadłużenia prywatnego, a także ceny nieruchomości i akcji. Wskazał on prawidłowo dwie trzecie z ostatnich 53 kryzysów w 40 gospodarkach od początku lat dziewięćdziesiątych.

Co więc on pokazuje? USA jest na czele stawki. Za nimi mamy prężne gospodarki Japonii, Niemiec, Tajwanu, Szwecji i Holandii. Po dołożeniu szoku, czyli czynnika wysokich stóp procentowych kiepsko zaczynają wyglądać także gospodarki Francji, Węgier, Rumunii, Nowej Zelandii, Portugalii, ale i również Polski.

Parafrazując Davida Goldmana - „Powinniśmy się martwić”.

Źródła:

https://asiatimes.com/2021/06/its-1979-again-but-with-quadruple-the-debt-burden/

https://www.tampabay.com/opinion/2021/01/18/how-much-federal-debt-is-too-much-column/

https://www.crfb.org/papers/updated-budget-projections-show-fiscal-toll-covid-19-pandemic

https://www.mckinsey.com/~/media/McKinsey/Industries/Public%20Sector/Our%20Insights/The%2010%20trillion%20dollar%20rescue%20How%20governments%20can%20deliver%20impact/The-10-trillion-dollar-rescue-How-governments-can-deliver-impact-vF.pdf

https://blogs.lse.ac.uk/internationaldevelopment/2021/05/18/the-coming-financial-crash/

https://www.thebalance.com/world-currency-3305931

https://www.thinkadvisor.com/2021/06/02/longtime-bank-lawyer-predicts-where-next-financial-crisis-will-come-from/

https://www.bloomberg.com/news/newsletters/2021-06-24/what-s-happening-in-the-world-economy-bracing-for-the-next-financial-crisis

https://asiatimes.com/2021/05/who-you-gonna-believe-the-fed-or-your-own-eyes/

https://asiatimes.com/2021/05/nothing-transitory-about-this-inflation/

https://asiatimes.com/2021/06/the-fed-is-the-culprit-in-commodity-inflation/

https://www.businessinsider.com/stimulus-package-pandemic-surpass-great-recession-fiscal-plans-recovery-2021-3?IR=T https://asiatimes.com/2021/06/china-struggles-to-hold-back-yuan-appreciation/

https://asiatimes.com/2021/06/china-can-help-us-out-of-its-inflation-trap/

https://asiatimes.com/2021/06/blowout-us-inflation-report-hides-the-ugly-truth/

https://asiatimes.com/2021/06/all-demand-and-no-supply-means-inflation/

https://asiatimes.com/2021/06/the-enduring-triumph-of-chimerica/

https://asiatimes.com/2021/06/producer-prices-jump-real-earnings-fall-sales-drop/

https://asiatimes.com/2021/06/fed-talk-of-2023-rate-hikes-spooks-markets/

https://asiatimes.com/2021/06/1st-sign-fed-fears-hit-long-term-real-yield/

https://asiatimes.com/2021/06/fed-starts-to-signal-recession-fears/

https://asiatimes.com/2021/06/fed-worries-that-inflation-will-become-stagflation/

https://asiatimes.com/2021/06/now-its-home-price-hyperinflation/

https://asiatimes.com/2021/06/asset-bubble-boom-and-bust-frightens-the-fed/

https://asiatimes.com/2021/07/worst-inflation-in-30-years-even-worse-than-it-looks/

https://www.cnbc.com/2021/06/07/deutsche-bank-warns-of-global-time-bomb-coming-due-to-rising-inflation.html